Toen ik begon met het beleggen op de markt was ik 30 jaar. Ik had net een stabiel project gescoord en kon eindelijk consistent wat opzij leggen. Met de routine die ik toen begonnen ben, heb ik inmiddels de focus volledig op vermogensopbouw en passieve cashflow. In dit blog neem ik je mee hoe ik in de afgelopen jaren een vermogen van meer dan 100k heb opgebouwd.

Begin in de min

Het proces van vermogensopbouw begon eigenlijk eerder. Tijdens mijn studie had ik studiefinanciering ontvangen en later heb ik zelfs leningen aangevraagd bij familie. Mijn nettowaarde was dus 20-30k in de min! Pas richting de tweede helft van mijn 20’er jaren, kreeg ik de kennis en het besef hoe ik met investeren mijn leven kon inrichten voor de toekomst. Met deze achterstand bestond het eerste ‘vermogensopbouw’ met aflossen van leningen.

Het is geen schande om met schulden te leven. Het is onderdeel van je financiële ontwikkeling. Ik ben blij dat ik de route heb afgelegd, zoals hij tot nu toe is gelopen. Je kunt altijd achteraf gemakkelijk zeggen, had ik maar die schuld niet gemaakt, of was ik toen maar begonnen met investeren. Dit heeft geen zin, je maakt jezelf alleen maar gek. Zoals ze zeggen, het beste moment om een boom te planten is 20 jaar geleden. Het twee na beste moment is nu.

Lees hier wanneer je schulden moet aangaan en wanneer niet

Index-trackers

Parallel aan het starten met aflossen op leningen en afbouwen of stoppen van lenen, begon ik me te verdiepen in het beleggen in de aandelenmarkt. Ik leerde over Dollar-Cost-Averaging en de enorme kracht van het ‘compounding effect’. Via deze passieve manier van investeren kan ik met een maandelijkse inleg enorme stappen zetten over de lange termijn. Dan praat ik over 20 tot 30 jaar. Dan ga je pas ook pas voelen wat het dividend uitbetaald. Het was voornamelijk een eigen pensioen wat ik hiermee wil opbouwen.

De reden waarom ik niet eerst alle schulden heb afgelost voordat ik begon met beleggen, is omdat ik anders nog meer ‘tijd in de markt’ verloor. Het compounding effect, of rente-op-rente effect wordt sterker met de tijd. Hoe eerder je begint, hoe sneller de kracht van de markt jouw vermogen doet stijgen. Ik ben begonnen met 300 EUR per maand aan inleg. Als je dat in de calculatie stopt, waarbij je uitgaat van een gemiddeld rendement van 7% per jaar, heb je na 20 jaar een vermogen van 143k. Als je wilt leven van je dividend van zeg 4%, is dat 5.700 EUR per jaar. Niet echt iets om over naar huis te schrijven. Als je dan wilt leven van 5% rendement en de rest wilt onttrekken, kom je op 7.150 EUR uit. Ook nog niet echt fantastisch. Dus tijd in de markt telt. En waar mogelijk, het inlegbedrag verhogen.

Lees over mijn manier van beleggen in aandelen

Vastgoed

Financiële onafhankelijkheid is met dit scenario dus nog ver weg. Waar ik eerder naar op zoek ben is passief inkomen, maandelijkse cashflow. Hiermee kan ik sneller vermogen opbouwen als het naast mijn normale inkomen op kan stapelen. Bovendien is vastgoed vrij stabiel in het behouden van waarde. En historisch gezien stijgt het bijna altijd. Met vrije cashflow kan ik ook potentieel stoppen met werken, of veranderen van werk. Vastgoed is hiervoor het beste vehikel. Naast het maandelijks aflossen van schulden en beleggen op de beurs, spaarde ik voor de aankoop van een eerste investeringspand.

Lees hier waarom je sneller rijk wordt met vastgoed

Mijn eerste pand telt (nog) niet als investeringspand, maar mijn eigen woning was het eerste pand dat ik (samen met mijn vrouw) kocht. In mijn netto vermogen heeft het inmiddels door de overwaarde en 3 jaar aflossing, al een grote bijdrage van 36k. Ik schrijf dat het nog niet meetelt als investeringspand, omdat we een andere woning zoeken voor privé. Zodra we er een vinden die binnen onze wensen past, houden we de huidige woning aan als verhuurpand.

Het eerste echte beleggingspand dat ik kocht was een bedrijfshal. Ik kon een financiering krijgen via mijn bedrijf en heb het zo gespeeld dat ik een huurder erin kon zetten. Achteraf was het qua deal niet de beste deal. Maar je moet een keer beginnen. Dit was mijn start. En ik ben blij dat ik begonnen ben. Want het smaakte naar meer.

Lees hier hoe ik mijn eerste investeringspand kocht

Mijn tweede pand was een hele goede deal. Hoewel ik op het moment zelf dacht dat wel ok was, blijkt het later een goede zet te zijn geweest. Ook was ik op tijd, net voor de gekte van de huizenmarkt oversloeg op de verhuurpanden. Plus, sinds 2021 krijgen investeerders een hogere overdrachtsbelasting voor hun kiezen. Al met al een goed moment, met momenteel een gezonde cashflow en uiteraard wat overwaarde.

Lees hier hoe ik mijn tweede investeringspand kocht

Loonstijging

In de gehele periode van leeftijd 27 tot 34, ben ik van een studenteninkomen gegroeid naar een volwaardig directeurssalaris. Hierdoor kon ik veel meer sparen, schulden aflossen en beleggen. Dit is natuurlijk een zeer belangrijke voorwaarde geweest om vermogen op te bouwen. Het maakt het allemaal wat gemakkelijker.

Ik wil wel zeggen dat ik toen ik netto 1.500 EUR binnenkreeg, ik ook 200-250 EUR per maand in de markt belegde. Ik wist dat dit niet alleen bedoeld was om vermogen voor de lange termijn op te bouwen. Het was ook het inslijten van een routine. Met deze discipline zou ik met een hoger inkomen, alleen maar sneller financieel onafhankelijk worden. Als ik dan krom moest liggen om het eind van de maand te halen, was dat maar zo.

Lees hier hoe ik in vier jaar een 300% loonstijging kreeg

Sober leven

Toen ik van de middelbare school kwam en ging studeren, was de ‘sky the limit’. Geld had ik nodig, maar zodra het binnenkwam was het alweer uitgegeven. Ik leefde van maand tot maand. Ik studeerde (studiefinanciering), reisde, had dure hobby’s en schoof de schulden naar later. Ik heb er zeker geen spijt van, want door deze ervaringen heb ik me ontwikkeld en weet ik waar ik nu voor werk.

De realiteit nu is dat ik veel soberder ben met mijn geld. Mogelijk is dat iets dat bij het ouder worden hoort. Echter mijn jeugdige enthousiasme moet ik hier en daar afremmen. Voordat ik een uitgave doe vraag ik mezelf af of ik dit echt nodig heb. Trap ik niet in de val, van overbodige luxe? Kan ik zonder dit product? Is het een investering in mezelf?

Als ik een nieuwe elektrische tandenborstel nodig heb, google ik me suf. Zodat ik precies weet wat ik koop, welke opties, welke functies, welke prijs. Het internet maakt ons beter geïnformeerde consumenten en daar maak ik graag gebruik van. Bij elke uitgave die ik doe, zie ik onbewust mijn jongere zelf voor me. Waar ik met nauwelijks een cent te makken, op een flatje, een eenzijdig dieet klaarmaakte. Ik voel opnieuw die stress, dat je niet weet of je volgende maand de huur kunt betalen.

Het betekent niet dat ik als krent door het leven ga. Het hebben van een buffer geeft me rust en ik kan meer genieten, als ik dan eens ga uiteten. En ik koop geen of weinig ‘cadeautjes’ meer voor mezelf. De luxe komt later wel. De twee grootste zaken waar het geld nog naartoe mag zijn vakanties, boeken en cadeaus voor anderen.

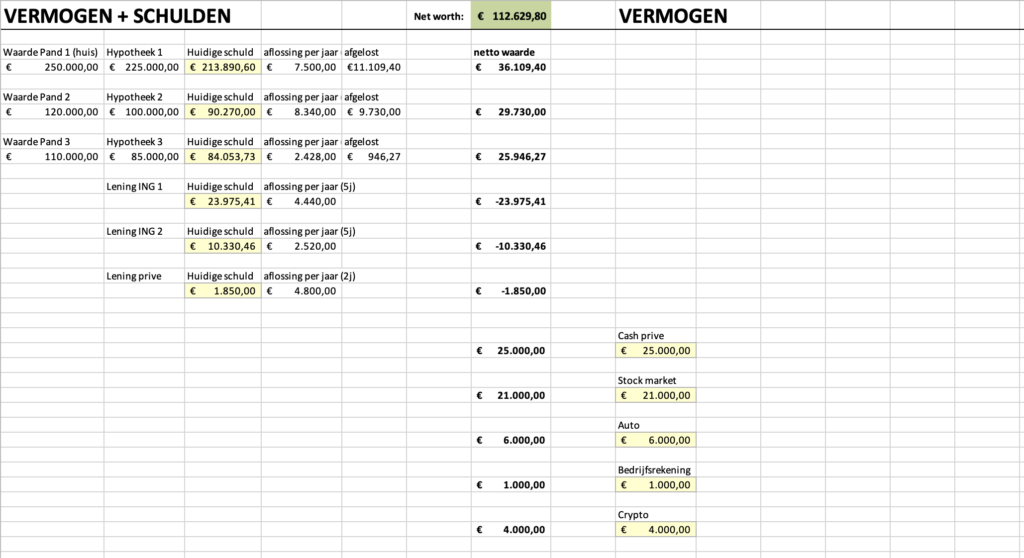

Nettowaarde

Alles bekeken, heb ik nu een nettowaarde van 112.000 EUR. Het fluctueert nogal, omdat de crypto goede en slechte dagen kent. Maar over het algemeen, als ik alle assets zou verkopen en de schulden zou wegstrepen, hou ik ongeveer dit bedrag over. En daarmee sla je de spijker precies op z’n kop. Want wat is de waarde van nettowaarde? Het is niet in de vorm van cash op de bank, of flappen onder het matras. Het geld dat in de panden zitten, heb ik niet direct beschikbaar. Een miljonair op papier, kan evengoed straatarm leven. Daarom investeer ik vooral voor passieve cashflow en is vermogen een positief bijeffect voor de langere termijn.

Vond je dit artikel behulpzaam, schrijf je in voor mijn nieuwsbrief en volg mij op het pad naar 10.000 EUR passief inkomen. Heb je een vraag of tips over investeren en beleggen? Ik hoor graag van je!

James

Één reactie op “Hoe ik (34 jaar) een nettowaarde van 110.000 EUR heb opgebouwd”

[…] Lees hier hoe je jouw nettowaarde berekend + mijn nettowaarde op 1 juli […]