We gaan met z’n allen meer belasting betalen. De tendens dat mensen met vermogen meer moeten bijdragen is nu zover gekomen dat de box 3 regels op de schop gaan. Er is geen ontkomen meer aan, ook de pandjesbazen moeten over hun huurinkomsten gaan aftikken. Eenvoudig zijn de beoogde regels niet, dus check het zeker bij je administrateur/accountant.

Ikzelf ben absoluut niet van de precieze regeltjes en drie cijfers achter de komma. Maar het komt erop neer dat met de nieuwe regels, de winst op vermogen eerlijker wordt belast. Ook worden de schulden niet 100% verrekend met het vermogen. Niet mis voor al de vastgoedbeleggers onder ons. De voorlopige percentages om het rendement te bepalen zijn als volgt.

Voorlopige percentages 2022

- Spaargeld: 0,01%

- Beleggingen: 5,53%

- Schulden: 2,46%

En niet onbelangrijk als je nog van plan bent om vastgoed te kopen, de overdrachtsbelasting stijgt op 1 januari 2023 van 8% naar 10,4%. Dus wees snel met passeren als je nog iets hebt lopen.

Boven op de aangekondigde wijzigen gaan er stemmen rond in het inmiddels Linkse Den Haag, dat midden huurders ook beschermd moeten worden. Dus de sociale huurdrempel met alle regels van dien, gaat naar de 1.000 EUR. Hoewel deze regel er nog niet door is, geeft het wel aan welk sentiment er heerst. De pandjesbaas heeft het gedaan. Nu ben ik geen econoom, maar zo simpel is het zeker niet. Een gezonde verhuurmarkt is juist positief voor de doorstroom van de huizenmarkt.

Rekenvoorbeeld

Om een duidelijker beeld te krijgen van de gevolgen van de nieuwe regels, kun je op de website van onze vrienden van de belastingdienst een rekenvoorbeeld invullen.

Hier ben ik uitgegaan van:

- 20k cash

- 30k beleggingen

- 240k vastgoed

- 160k schuld t.o.v. vastgoed

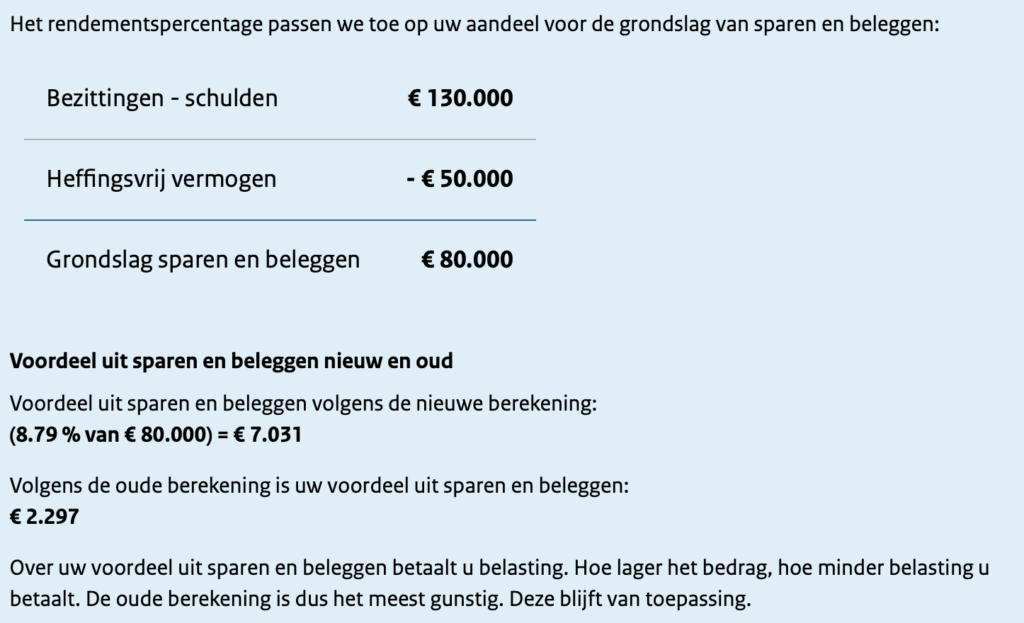

De belastingdienst poept dan het volgende uit.

Je voordeel uit sparen en beleggen wordt dan belast. Dus daar betaal je nu 31% over (jaar 2021). Dit percentage zal ook nog oplopen in de komende jaren. Wel apart dat de meest gunstige berekening van toepassing is. Tot een aantal jaar, omdat ze natuurlijk (terecht) veel gezeik hebben gehad van spaarders die te veel moesten betalen.

Al met al valt het dan nog mee, als je het mij vraagt. Leuk is anders. En het scheelt dat je bestaande vermogen niet nog eens wordt belast (zoals bij erfbelasting). Je betaalt alleen over het voordeel van dat jaar. Ondanks dat ik het spectrum van de regering te veel naar links zie trekken, erken ik dat je wel wat moet afdragen. De vraag is, wat gebeurd er dan met het geld dat je afdraagt. Maar dat is politiek, en daar wil ik niet op ingaan.

Impact op beleggen

Wat betekent het nu voor beleggers, investeerders en spaarders?

De hoofdprincipes blijven hetzelfde:

- Geld binnenhalen (inkomen, ondernemerswinst, side-hustles)

- Investeren in passieve geldstromen en vermogen (vastgoed, beurs)

- Herhalen, herhalen, herhalen

Ja, we moeten iets meer afdragen. Als je echt je vermogen wilt beschermen moet je naar de Kaaimaneilanden, Monaco, of Dubai gaan. Een fiscalist kan altijd adviseren over een bepaalde BV structuur waar je eventueel kan besparen op belastingen. Maar het principe dat je geld omzet naar vermogensopbouw of passief inkomen in welke vorm dan ook, blijft staan.

Dus note-to-self, niet te veel piepen. Zorgen dat je meer kunt verdienen, tik die belasting af, en door!

Zie hier de links naar het rekenvoorbeeld:

https://www.belastingdienst.nl/wps/wcm/connect/nl/box-3/content/hulpmiddel-box-3-inkomen

https://www.belastingdienst.nl/wps/wcm/connect/nl/box-3/content/nieuwe-berekening-box-3-inkomen

Vond je dit artikel behulpzaam, schrijf je in voor mijn nieuwsbrief en volg mij op het pad naar 10.000 EUR passief inkomen. Heb je een vraag of tips over investeren en beleggen? Ik hoor graag van je!

James