Ik twijfel aan mijn investeringsstrategie. In al mijn artikelen promoot ik vastgoed en de voordelen die beleggen in stenen met zich meebrengt. De laatste paar boeken die ik las gingen vooral over het investeren in de beurs en daarmee het feit dat je geld als totaalsom op je (beleggings)rekening staat. Bij vastgoed zit het in stenen en staat het niet op je rekening. Als je dus een plukje ervan wilt pakken moet je dat doen van de huuropbrengsten of je moet een stukje overwaarde opnemen. In ieder geval is het gevoel anders.

De term ‘fuck you money’(FYM) spreekt me in deze context erg aan. Met het hebben van een grote som geld heb je iets meer het gevoel van vrijheid. Switchen van baan? Fuck it, het kan. Andere carrière opbouwen? Fuck it, het kan. Even een sabbatical nemen? Fuck it, het kan. Niemand heeft meer de controle over je. Toegegeven met vastgoed heb je huurinkomsten en daarmee ook een vorm van FYM. Echter de vrijheid is iets beperkter, omdat je niet op je investering zelf kan interen enkel op de huurstroom.

Stel ik zou nu mijn plan omgooien. In plaats van sparen voor een volgend beleggingspand, ga ik nu meer beleggen in de beurs. Geeft me dat meer opties? Meer vrijheid? Nu zie ik steeds vaker voorbijkomen dat de eerste 100k het lastigst is. Daarna neemt het rente-op-rente effect meer en meer over. Dus als 100k een streven is, wat zou dat opleveren. In dit artikel diep ik mijn gedachten over mijn investeringskeuze uit.

Lees hier hoe in de laatste 5 jaar 120k heb uitgegeven

De eerste 100k

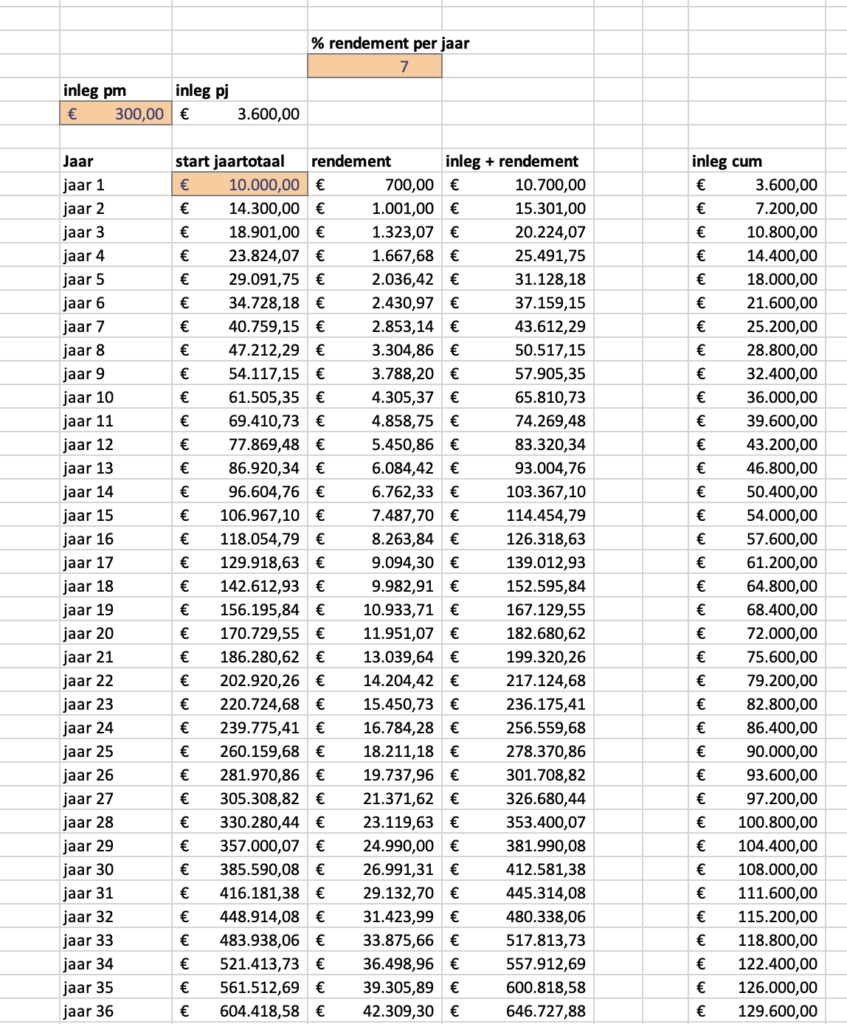

De eerste 100.000 is het moeilijkst, dat zegt de legendarische investeerder Charlie Munger. Hij doelt hiermee op het sparen tot een bedrag van 100k waarna het compounding effect sneller en sneller gaat. Stel je begint met 10.000 EUR en belegt dit in de markt. Vervolgens spaar en beleg je 300 EUR in de maand, elke maand. Met een rendement van gemiddeld 7% per jaar, duurt het 15 jaar voordat je een ton hebt.

Als je gewoon doorgaat met het beleggen van 300 EUR per maand, dan duurt het nog maar 7 jaar voordat je 200.000 EUR hebt. Een verdubbeling in bijna de helft van de eerste 100k. Vervolgens duurt het erna 5 jaar voordat je 300k hebt, 4 jaar daarna voor 400k en 3 jaar daarna voor 500k. Op een gegeven moment werkt het geld harder voor jou, dan je eigen inleg. In dit voorbeeld geeft de markt na jaar 9 al meer rendement dan je eigen inleg van 3.600 EUR per jaar. Dit is de kracht van compounding interest, ofwel het rente-op-rente effect.

Het heeft dus wel waarde om sneller die 100k in te zetten, omdat daarna je geld zich sneller vermenigvuldigd. Bij het inleggen van 300/maand duurt het dus 14-15 jaar voordat je er bent. Wat als je nu 1.000 EUR per maand inlegt. Dan versnelt het spel zich naar de volgende getallen.

1.000 EUR per maand, 7% rente per jaar, start 10k

- 100k; jaar 7

- 200k; jaar 12

- 300k; jaar 16

- 400k; jaar 18

- 500k; jaar 21

En als je nu 1.500 EUR per maand kunt doen?

- 100k; jaar 6

- 200k; jaar 9

- 300k; jaar 12

- 400k; jaar 15

- 500k; jaar 17

Buiten het kunnen opnemen van een tijdelijk loon uit je investeringen, zou je ook van het rendement kunnen leven. Stel je haalt 4% per jaar uit je beleggingspot. Bij een gemiddeld rendement van de markt van circa 7% houd je altijd genoeg marge over, zodat je vermogen niet achteruitgaat. Om een 2.000 EUR per maand (voor belasting) te kunnen onttrekken zou je 600.000 EUR belegd moeten hebben. Dit is nogal een lange weg. Of je moet veel geld kunnen inleggen per maand of in een keer.

Vastgoed

Nu kun je in het vastgoed met 100k zeker een pandje kopen. Zij het volledig (buitenland, of opknappers) zij het met aanvullende financiering. Zeg dat je er dan tussen de 800-1.200 EUR per maand mee kan ophalen, netto. Dan ben je veel sneller op een niveau van 2.000 EUR per maand. Die passieve inkomstenstroom kan je dus in kortere tijd financieel onafhankelijk maken. Vandaar mijn keuze voor deze weg.

Lees hier waarom je sneller financieel onafhankelijk bent met vastgoed dan met beleggen op de beurs

Mijn aanpassing

Maar zoals gezegd, de grote pot met geld staat heel mooi. Het doet wat met je hersenen denk ik. Het maakt je rustiger en sterker in je besluiten. Het doel is vrijheid. Dat kan met een grote som geld, of met passief inkomen. De tijd om tot een grote som te komen duurt met beleggen eerst langer. Maar daarna gaat het sneller en sneller. Vastgoed creëert eerder een vrije cash flow, maar brengt niet echt het compound interest effect teweeg.

Mijn aanpassing in mijn strategie is, dat ik naast mijn eerdere stappen om meer inkomen te genereren, nu iets meer wil inleggen in de beurs. Om sneller naar die 100k te komen. Echter niet volle 100%. Mijn hoofdstrategie is vastgoed. Geld dat ik zakelijk verdien gaat sowieso naar vastgoedbeleggingen (buitenland) en geld dat ik privé verdien gaat naar de beurs.

Op naar de 100k.

Stand 14-mei-2022; 23k

Vond je dit artikel behulpzaam, schrijf je in voor mijn nieuwsbrief en volg mij op het pad naar 10.000 EUR passief inkomen. Heb je een vraag of tips over investeren en beleggen? Ik hoor graag van je!

James