Het is een tijdje stil geweest rond het blog. Zoals je in deze en de volgende blogs zult lezen is er veel gebeurd en heb ik de afgelopen 1,5 jaar geen blog geschreven. Maar het documenteren van mijn reis naar onafhankelijkheid kan niet vergeten worden, dus hierbij mijn poging het weer op te pakken.

Ik wil starten met waar het eindigde, het kopen van ons nieuwe huis. Zoals bekend, komt er veel kijken bij het kopen en verbouwen van een woning. Veel denkwerk en planning was nodig om het geheel in goede banen te leiden. Dus daar is veel tijd en energie in gestoken. Ik heb alle uitgaven bijgehouden, want ik wist dat het interessant zou zijn om te kijken wat de totale kosten nu zouden zijn. Ondanks dat we nog niet klaar zijn met verbouwen, is er veel gedaan en leven we uiteraard al in onze nieuwe woning. Hier een korte samenvatting van alle financiële zaken rond het aankopen, verkopen en verbouwen van ons huis.

Kosten aankoop

Het circus begint bij het zoeken en bieden op een nieuwe woning. Ons oog was gevallen op een mooie vrijstaande kluswoning. We wisten dat er werk nodig was en dat hebben we in de financiering meteen meegenomen. We hebben met een lager bod onder de vraagprijs kunnen kopen. In deze tijd is dat zeker niet gebruikelijk. Het huis is gekocht voor 450k. Bij de notaris kregen we de volgende kosten (uiteraard pas bij passeren):

AANKOOPKOSTEN

Rioolrecht, waterschap, WOZ € 611,92

Overdrachtsbelasting 2% over 450k € 9.000,00

Kosten levering € 806,90

Kosten hypotheek € 747,90

Overige notariële kosten € 145,20

Kosten ING € 1.800,00

Grasmaaier € 900,00

Makelaar € 5.500,00

Totaal € 19.511,92

Opbrengst verkoop

Onze vorige woning hebben we in 2018 voor 225k gekocht. Met veel plezier en liefde hebben we er gewoond, maar we wisten dat het een opstap was naar groter. Mede door gezinsuitbreiding en frustraties (bijvoorbeeld geen oprit) was het tijd voor iets anders. De oudste zou naar de basisschool gaan, dus we wilde iets voor de volgende fase in ons leven. Het huis werd opgefrist voor de verkoop, mooie foto’s gemaakt en te koop gezet. De eerste weken was relatief rustig qua aanvragen van bezichtigingen. Maar door de ervaring van de makelaar hebben we toch een mooie overbieding kunnen krijgen, met een snelle koper. We hebben voor 296k kunnen verkopen.

Binnen 5 jaar hebben we dus een waardestijging van 70k gehad. Maar we hebben in die 5 jaar meerdere investeringen gedaan, denk aan; nieuwe vloer, vocht in kelder, zonnepanelen en het riool aangepakt. In totaal hebben we voor 23k uitgegeven. Dus grofweg kun je stellen dat we er 50k op hebben verdiend in 5 jaar. Als je er de aankoopkosten van 9k afhaalt, is het nog minder. Maar al met al zeker blij mee.

Schuldpositie na aankoop

De overwaarde is meteen in het nieuwe huis gegaan. De nieuwe hypotheek bestond uit de bestaande hypotheek, die mocht met huidige rente mee, en een tweede hypotheek die er bovenop kwam inclusief het bouwdepot.

De totale schuld net na opmaken van het bouwdepot is 554.960 EUR (opgebouwd uit 206k van vorige woning en 348k nieuw). Op een woning van 450k verwacht ik wel dat we inmiddels weer overwaarde hebben. Hoewel er geen taxatie heeft plaatsgevonden, denk ik dat het huis minimaal 650k op de markt waard is. Maar eerder meer.

Kosten verbouwen

Een verbouwing is altijd duurder dan verwacht. Uiteraard dacht ik dat we wel goed zouden kunnen passen op het budget. Maar sommige dingen kun je nu eenmaal niet voorzien. Zo moest het riool toch helemaal aangepakt worden. En zo zouden er meerdere dingen uitlopen en dus meer geld kosten.

Het bouwdepot was uiteindelijk op en we hebben nog een extra lening kunnen krijgen van 25k. We hebben de teller nu staan op totale verbouwingskosten van 228k EUR. Hier zit meer dan 50k eigen geld, los van de overwaarde en extra lening. En we zijn nog niet klaar. Dus ja, het klopt dat een verbouwing altijd meer kost dan je denkt!

Kosten hypotheek

Het einde is wel in zicht. Met een paar projectjes (wc beneden, kozijnen, schilderwerk) gaat het huis zo goed als af zijn. Voor zover een huis echt af kan zijn.

Nu leven we wel al meer dan een half jaar in het huis en heb je dus zicht op de maandelijkse kosten. De hypotheek, dus rente en aflossing, kost ons per maand iets onder de 2900 EUR. Veel geld, maar wat we ervoor hebben is het zeker niet te duur. Deze hoge maandelijkse rekening heeft me wel aangespoord om mijn financiële plan iets om te gooien.

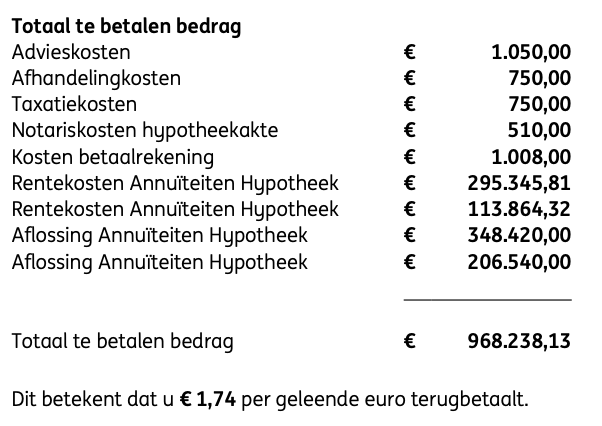

Het leuke is bij het afsluiten van een hypotheek is het verplicht Europees gestandaardiseerd informatieblad (ESIS). Dit document geeft info in de kosten van je totale hypotheek over de looptijd.

Schrik niet:

Al met al betalen we dus bijna 1 miljoen voor dit huis!

Over 30 jaar zou met een huidige waarde van 650k en inflatie van 2%, het huis 1,17 miljoen waard. Maar toch. Ik schrok ervan. Je geeft met deze rente heel veel aan de bank.

Dus het nieuwe plan is om zo snel mogelijk het nieuwe hypotheekdeel weer af te lossen. Daarmee wil ik mijn maandelijkse kosten weer op een zeer laag niveau brengen. En daarmee mijn investeringen laten betalen voor mijn levensbehoeften, oftewel financieel vrij zijn.

De eerste stap is gezet met het kopen van een bedrijf, waarmee ik inzet op snellere vermogensopbouw en potentieel grotere verdiencapaciteit. Volg mijn blog voor meer.

Vond je dit artikel behulpzaam, schrijf je in voor mijn NIEUWSBRIEF en volg mij op het pad naar 10.000 EUR passief inkomen. Je krijgt 1-2x per maand een mailtje met laatste artikelen, interessante quotes en meer. Heb je een vraag of tips over investeren en beleggen? Ik hoor graag van je!

James